20 éves terv VII. rész

Veresegyház költségvetésének működtetési eredménye mindig is nagyon szerény volt. A költségvetés bevételeit – benne az ingatlaneladásból származót – mindig túltervezték, amely sosem teljesült, és kiadásait – benne a fejlesztéseket – alultervezték, ám mindig többet költöttek és a hiányzó pénzt hitelekből fedezték.

Ezeket az általános megállapításokat erősíti meg a 2008 nyarán zárult Állami Számvevőszék jelentése is, mely szerint:

-

2005-től a költségvetési bevételek nem nyújtottak fedezetet a költségvetési kiadásokra;

-

valamennyi évben a tervezett hitelbevételi előirányzatnál lényegesen több hitelt vett fel az önkormányzat.

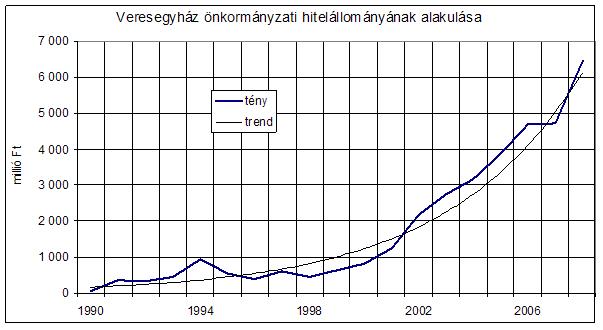

Veresegyház pénzügyi helyzetét a felhalmozódott hitelek jelentősen rontják. Ezért ezt a lényeges folyamatot mutatjuk be a következő grafikonon, azaz a hitelállományának alakulását.

A hitelállomány évről-évre átlagosan 32,4%-kal nőtt (1990-től az évi hitelállománnyal súlyozott átlagot számítva, ami alapján lett meghatározva a feltüntetett trendvonal). Figyelembe véve, hogy a lakosság száma 1990-ben alig több mint 6 ezer volt, míg ez 2008-ra 15 ezerre nőtt, ami azt jelenti, – a köztes évek népességi adatait is feldolgozva, – hogy évente 5,4%-kal emelkedett (1990-től az évi lakosság számmal súlyozott átlagot számítva). Az egy főre jutó hitelállomány is hasonlóan meredek (31,3%-os) növekedést mutat, amint az a következő grafikonon látható.

2008 évre becslés

Látható, hogy a hitelállomány alakulása 2002-ben megállíthatatlanul megugrott. Legplauzibilisebb magyarázata ennek az, hogy az új iskola 2003-ban készült el, amelynek költsége messze meghaladta az eredetileg tervezett kiadást. Az ezt megelőző 2 éves építkezés ideje alatt kezdtek a hitelek egyre inkább kezelhetetlen mértékűvé válni. Ezt követően pedig az Innovációs Központ építkezése történt, majd bölcsődéé, óvodáé.

Az, hogy 2007-ben a hitelállomány nem nőtt, az a BD fecskendőgyár letelepítési kísérletével függhet össze, mert egyrészről 460 millió nettó bevételt vártak ettől (a nyilvánosan hangoztatott 800 millió helyett, hiszen a 200 millióért visszavásárolt telekrész és a bevállalt munkák értéke ezt csökkentette volna), másrészről pedig a kapcsolatos gondok miatt lehetett, nem volt idő és energia hitelt felvenni és túlköltekezni (bár 800 milliót meghaladó kifizetetlen számla keletkezett). A polgármester meg is betegedett. Ekkor derült fény a vállalkozói kölcsönök létére is.

A vállalkozói – vagy másként magánkölcsönök – státusza erősen vitatható. Itt nem pénzintézeti kölcsönökről van szó, amelyért törvényesen kérhetnének kamatot, és nyilván pályázaton kívül történik a szerződéskötés is. Egyértelműen a város likviditási gondjai miatt lehet erre csak szükség. Feltételezhető, hogy különböző kapcsolatok miatt kerülhet sor a segítő kölcsönadásra, amelyben a kölcsönadóktól láncszerűen pénzt kérő polgármester minden egyes résztvevő számára visszafizeti a pénzt, majd erre a bizalomra alapozva újra megismétli. Ennek bemutatására nézzük a következő táblázatot:

Vállalkozói kölcsönök (ezer Ft-ban)

|

Folyósító |

Nyitó |

Felvétel |

Visszafizetés |

Állomány |

Felvétel |

Visszafizetés |

Állomány |

|

2008.01.01 |

2008.06.30-ig |

2008.06.30-ig |

2008.06.30. |

2008.06.30-09.30 |

2008.06.30-09.30 |

2008.09.30. |

|

|

Összes magánkölcsön |

835 479 |

454 212 |

1 066 259 |

223 432 |

745 000 |

443 432 |

525 000 |

|

Ebből néhány: |

|

|

|

|

|

|

|

|

Euro Development |

15 120 |

25 000 |

|

40 120 |

|

15 120 |

25 000 |

|

Kvaka Ferenc |

|

|

|

|

30 000 |

30 000 |

0 |

|

Kucsa-Ker |

|

5 000 |

5 000 |

|

5 000 |

5 000 |

0 |

|

Tengerpart |

216 358 |

73 312 |

256 358 |

33 312 |

20 000 |

53 312 |

0 |

|

Travill Invest |

400 000 |

250 000 |

500 000 |

150 000 |

690 000 |

340 000 |

500 000 |

Az itt bemutatott időszakban ugyan az állomány csökkent, de ez a kötvénykibocsátás miatti forrás megjelenésével függ össze, ami miatt végül is teljesen meg kellett volna szűnnie az ilyen kölcsönöknek. Láthatóan erre történt is kísérlet az első fél évben, de végül a sajátos veresi működési mechanizmus elsodorta a likviditás helyreállításának kínálkozó lehetőségét, és a régi szokások kerekedtek felül.

Világos, hogy ez is egy piramis-játék: a kölcsönkért pénzt kölcsönökből fizeti vissza a város, csak közben kamatos kamat is jelentkezik. Nyilvánvaló azonban, hogy ezt vég nélkül ismételni nem lehet.

A helyzetet igen zavarossá teszi egy külső elemző számára az, – a képviselők beszámolóiból vett információ, – hogy pl. Bíró Dániel vállalkozó egyrészről vevő, aki egy megvásárolt telek vételárát nem fizette be teljesen, másrészről EURO DEVELOPMENT-ként kamatmentes kölcsönt ad az önkormányzatnak.

Nem biztos, hogy örülnek a táblázatban feltüntetett érintettek, de hát ezek nyilvános adatok.

A veresi városvezetés által történő tervezésére jó példa a régi iskola emeletráépítése, amiről tudták, hogy kell, de mégsem tervezték be a 2008-as költségvetésbe. Így nem csak nem készült el időben, hanem összességében drágább is lesz a magas tervezetlen kamatkiadások miatt.

Az október 28-án megszavazott – akkor hirtelen felmerülő újabb úgynevezett – állami támogatást megelőlegező és önerő céljára történő 921 millió hitelfelvétellel kapcsolatban nyilvánvaló, hogy megtévesztették a döntéshozó képviselőket, ugyanis a pályázati útmutatóból kiderül (lásd az alábbi idézetet), hogy a kölcsönt nem a pályázatok likviditási problémája miatt kell felvenni, mert arra előleget adnak, és csak az utolsó 20%-ot kell időlegesen, rossz esetben 90 napig állni.

„Az előleg és a köztes kifizetés (kedvezményezett által kifizetett számla, egyéb számviteli bizonylat alapján teljesülő tételek) nem haladhatja meg a támogatási összeg 80%-át. A kedvezményezettek a támogatási összeg utolsó 20%-át a projekt zárójelentés elfogadását követően kapják meg.”

Ha valóban a pályázati pénzek megelőlegezésére szolgálna a 921 millió Ft hitel felvétele, akkor elég lett volna a 171 millió önrészre az elején, és a 750 millió pályázati rész 20%-ára (150 millióra) hitelt kérni, amikor már a csonkási óvoda és a pályázatban meghatározott 11 út építésének munkái a legvégső fázisban volnának. Az eddig tapasztalt költségvetési fegyelemből erősen gyanítható, hogy ez a 921 millió úgy folyna be a költségvetésbe, hogy abból az önkormányzat a likviditását biztosítva más célokra is költene. Így pedig emiatt a folyó kiadások akár 150 millióval is növekedhetnek.

A hitelekkel foglalkozó fejezetünket az elkövetkező 20 évre fennálló – jelenleg becsülhető – ütemezett törlesztési kötelezettségekkel zárjuk a már megkötött hitelszerződések, a kötvény és a folyamatban levő pályázatok alapján, mégpedig ez utóbbi miatt két változatban.

A számításnál figyelembe vettük, hogy a vállalkozói és likvid hiteleket 2 év alatt fizeti vissza a város 10% kamattal. Ezen kívül figyelembe vettük az említett csonkási óvoda és a pályázatban meghatározott 11 út állami támogatást megelőlegező és önerő céljára történő 921 millió visszafizetését az előterjesztésben foglalt feltételekkel, (2009. január 1-én induló futamidővel). Továbbá – az eddigi folyamatokat extrapolálva – ugyanilyen feltételekkel feltételeztünk 2010-ben, 2011-ben és 2012-ben évente

A változatban: 1 260 millió

B változatban: 260 millió (csak önerőre történő)

hitel felvételét a folyamatban levő tó-rehabilitáció és a városközpont fejlesztése miatt. Itt tehát a B változat annyiban különbözik az A változattól, hogy állami támogatást megelőlegező hitel felvételére nem kerül sor évi 1 milliárd Ft értékben. (Mindebbe nem számítottuk bele a szennyvíztisztító 4 milliárdos beruházását, továbbá Szada számára elmaradt csatornaépítés bírósággal megállapított 300 milliós tartozását, amit Veresegyházzal szemben érvényesítenek. Ez utóbbiak fedezetét – a hírek szerint – a lakosság fizeti meg a csatornadíj emeléssel, a 4 milliárd hitelt pedig a DMRV veszi fel.) Lássuk tehát ezeknek megfelelően a számítás eredményeként kapott táblázatot.

Törlesztési kötelezettségek (ezer Ft-ban)

|

|

törlesztés |

|

|

év |

A változat |

B változat |

|

2009 |

803 781 |

803 781 |

|

2010 |

964 746 |

1 114 746 |

|

2011 |

636 973 |

786 973 |

|

2012 |

711 212 |

861 212 |

|

2013 |

785 451 |

785 451 |

|

2014 |

715 571 |

715 571 |

|

2015 |

614 857 |

614 857 |

|

2016 |

514 142 |

514 142 |

|

2017 |

413 428 |

413 428 |

|

2018 |

400 190 |

400 190 |

|

2019 |

386 952 |

386 952 |

|

2020 |

373 714 |

373 714 |

|

2021 |

360 476 |

360 476 |

|

2022 |

347 238 |

347 238 |

|

2023 |

334 001 |

334 001 |

|

2024 |

320 763 |

320 763 |

|

2025 |

307 525 |

307 525 |

|

2026 |

294 287 |

294 287 |

|

2027 |

281 049 |

281 049 |

|

2028 |

267 811 |

267 811 |

Természetesen a fenti számsorok nettó fizetési-kötelezettségek, (tehát nem pénzforgalmi adatok), vagyis úgy kell értelmezni, hogy az egy éven belül fizetendő törlesztésből levonjuk az éven belüli hitelfelvételt, – ami csak az A változatban fordul elő állami támogatást megelőlegező hitelként, – és így az éven belül visszafizetett hitelnek csak a kamata van megjelenítve.

Tekintettel arra, hogy ennek az adósságállománynak a mutatott ütemezés szerinti megfizetése csak az önkormányzat ingatlanvagyonának értékesítéséből képzelhető el, ezért a kapott számsor lényegében a szükséges ingatlanértékesítési bevétel meghatározásához jó, amivel a következő fejezetben foglalkozunk.